En el apartado Cómo contabilizar facturas, se ha actualizado la explicación sobre cómo contabilizar las importaciones, para que en el SII se reflejen tanto el DUA como la factura del transitario.

|

El 6 de Agosto la Agencia Tributaria ha publicado una nueva versión de la Lista de Preguntas Frecuentes SII.

Entre otras novedades, destacan las siguientes:

2.43 Además de la información correspondiente al primer semestre de 2017 ¿existen otros casos en que deben registrarse facturas expedidas antes del 1 de julio de 2017?

Las facturas expedidas antes del 1 de julio de 2017 deberán registrarse en el SII siempre que tengan incidencia fiscal con posterioridad a dicha fecha.

Por ejemplo, se pueden citar los siguientes casos:

- Facturas cuya baja se produce a partir del 1 julio. - Facturas del régimen especial del criterio de caja cuyo pago / cobro se efectúa a partir del 1 de julio. - Facturas cuyo registro deba rectificarse (A4) a partir del 1 de julio como consecuencia de la devolución del IVA en régimen de viajeros.

2.44. ¿Deben registrarse a través del SII las facturas rectificativas expedidas o recibidas a partir del 1 de julio de 2017 que correspondan a Libros registro de periodos anteriores al 2017?

Las facturas rectificativas expedidas y recibidas a partir del 1 de julio de 2017 deben registrase a través del SII en cualquier caso.

En particular, las facturas rectificativas expedidas o recibidas a partir del 1 de julio de 2017 que impliquen la rectificación de declaraciones-liquidaciones de periodos impositivos anteriores y se registren, por tanto, en Libros registro de periodos anteriores a julio de 2017, deberán informarse en el SII por tener incidencia fiscal a partir de la fecha de su expedición / recepción.

|

El campo Cuota deducible, en la pestaña Facturas de la ficha de Asientos, indica la cuota deducible en las facturas recibidas, a efectos del SII.

Se ha actualizado OfiPro para evitar tener que entrar siempre dicha cuota deducible en los asientos de facturas recibidas. A partir de ahora, rellene dicho campo solamente si la cuota deducible no es del 100% de la cuota soportada reflejada en el asiento. Si la cuota deducible es el 100% de la soportada, puede dejarlo a 0.

|

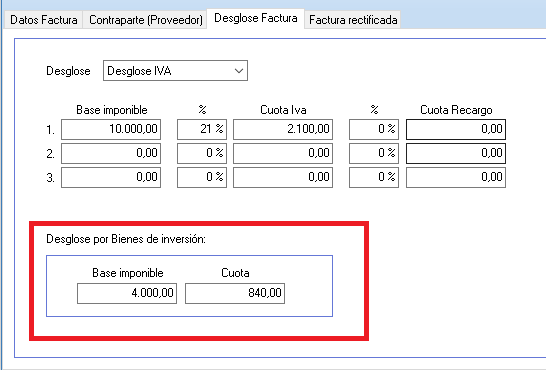

Se han añadido dos nuevos campos a las fichas del Libro-registro de Facturas recibidas del SII:

Se debe desglosar por separado la Base imponible y la Cuota de los bienes de inversión de las Facturas recibidas. Si realiza la generación del Libro-registro automática desde OfiPro, estos datos se rellenan automáticamente. En caso contrario, se debe indicar manualmente la Base y la Cuota que corresponde exclusivamente a los bienes de inversión incluidos en la Factura.

Aunque este desglose no está incluido en el diseño oficial de Libro-registro de Facturas recibidas del SII, lo hemos añadido ya que es necesario para realizar la liquidación del modelo 303.

|

| Actualizado el modelo 303 - Autoliquidación del IVA |

Actualizado el modelo 303 según la Orden HFP/417/2017, de 12 de mayo. Se han añadido nuevos campos al modelo, en el apartado "A cumplimentar en el último periodo de liquidación por aquellos sujetos pasivos que queden exonerados de la Declaración-resumen anual del IVA", que quedan igual que en el modelo 390.

|

Ahora la opción TPV permite vender a clientes sujetos al régimen del Recargo de Equivalencia.

|