ca

Se han actualizado los modelos de Libros y Cuentas anuales (Normal, Abreviado y PYME) según la Resolución de 28 de enero de 2014, del Ministerio de Justicia.

|

OfiPro se ha adaptado a los últimos requisitos y cambios del Depósito Digital de Cuentas Anuales del Registro Mercantil.

Depósito digital de Cuentas Anuales en el Registro Mercantil

|

Actualizado el Modelo 340 de la AEAT

Actualizado el Modelo 340 de la AEAT

Se ha actualizado el modelo 340 a la última versión publicada por la Agencia Tributaria y ahora incorpora los nuevos campos obligatorios a cumplimentar en operaciones en Criterio de Caja.

Estos nuevos campos son Fecha de Cobro, Importe del Cobro, Medio Cobro y Nº Medio Cobro.

|

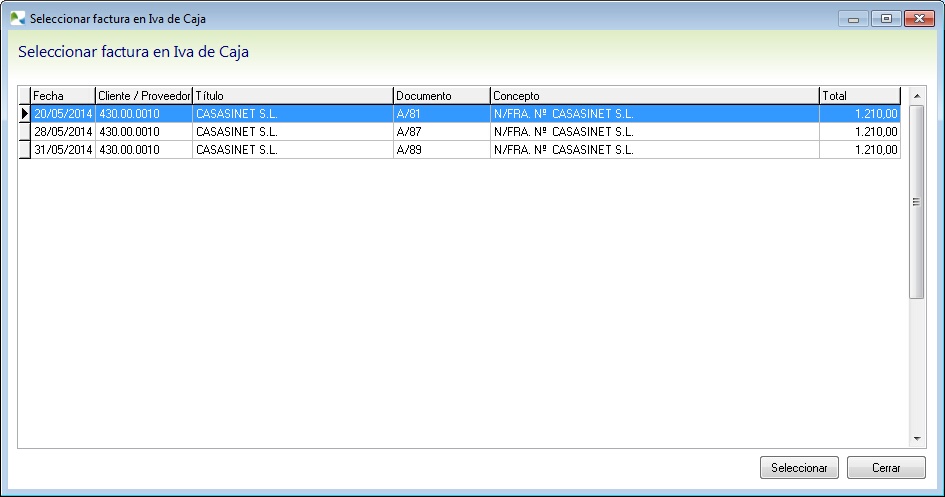

Asientos de Cobro o Pago en Criterio de caja

Al introducir asientos de cobro o de pago, al introducir la cuenta de IVA no devengado en criterio de caja, se lanza la pantalla Cobro en Criterio de Caja.

Ejemplo de pantalla para asignar la factura correspondiente al cobro

En esta pantalla deberá indicar los siguientes datos:

•Medio de cobro utilizado, y el identificador de éste. Por ejemplo, si se ha cobrado por cuenta bancaria, deberá indicar el IBAN correspondiente.

•Importe Cobrado. Indique el importe total cobrado, en euros.

•Seleccione la Factura a la que corresponde el Cobro o pago que está contabilizando. Indique el Cliente y/o nº de Documento, y pulse Seleccionar a continuación

|

Contabilización de Cobros de Remesas al Descuento en Criterio de caja

En la Contabilización de datos de facturación, las remesas al descuento del Cuaderno 58, cuando incluye cobros en Criterio de Caja, el asiento de la Remesa se genera con cuentas de Efectos comerciales descontados, ya que en Criterio de Caja no se puede considerar el cobro como tal hasta la fecha del vencimiento.

Por tanto, deberá contabilizar manualmente los cobros de dichas remesas, en la fecha de vencimiento de cada adeudo.

|

Mejoras en el Libro-Registro de Facturas

Se han incorporado mejoras en los Libros-Registro de Facturas para que su consulta sea aún más versátil y fácil, incluyendo las funcionalidades del Criterio de Caja.

Seleccione las operaciones a incluir en los libros-registro de facturas

El Libro-registro se puede emitir en dos formatos diferentes:

•Borrador. Para uso diario, incluye una completa verificación de posibles errores lógicos en los asientos de facturas (como, por ejemplo, que la base imponible y la cuota de IVA contabilizadas no coincidan entre sí).

•Oficial. Para la presentación oficial de los Libros-registro de facturas, previa verificación en modo borrador.

Además, se puede indicar que se emita incluyendo las operaciones según el criterio de devengo o de caja:

•Criterio de devengo. Se incluirán las facturas en criterio de devengo.

•Criterio de caja. Se incluirán tanto las facturas en criterio de caja, como los cobros y pagos de las mismas.

En el Libro-registro impreso, la columna Documento ahora indica el tipo de documento al que corresponde cada registro, según la siguiente tabla:

Tipos de documentos del Libro-registro

También en la columna Documento se indica la Fecha de Operación (si fuese distinta que la de la factura), y si la Factura es rectificativa.

En el caso de Cobros y Pagos, se indica la factura a la que corresponde dicho cobro (o pago), su fecha, y el medio de cobro utilizado.

Ejemplo de Libro-Registro incluyendo facturas expedidas en Régimen de Criterio de Caja y su cobro respectivo

Por último, en la página final de resumen de operaciones y tipos de IVA, se desglosan los siguientes tipos de acumulados:

•IVA Criterio de Devengo •IVA devengado en Criterio de Caja (cobros y pagos en RECC) •IVA facturado en Criterio de Caja (facturas emitidas o recibidas en RECC).

Página de resumen de operaciones y tipos de IVA con sus correspondientes desgloses

|

Verificación de Facturas en modo Borrador

Como hemos visto, el Libro-registro de Facturas se puede emitir en modo Borrador. En el modo Borrador, el Libro realiza una completa verificación de posibles errores lógicos introducidos en la contabilización de los asientos de facturas. Por ejemplo, que la base imponible y la cuota de IVA contabilizadas no coincidan entre sí, o que en un asiento de cobro o pago en Criterio de Caja no se haya indicado la correspondiente factura.

Si se detectase algún error lógico, se visualizaría una columna, a la derecha de la página, indicando un número, y en la última página del Libro se detallaría el significado de dicho número.

Ejemplo de Libro-Registro en modo borrador

En el borrador se incluye la columna del Número de asiento que corresponde a cada registro, para su rápida localización y edición en el Diario, si fuese necesaria.

|