Se han añadido las siguiente novedades a la Guía OfiPro del Suministro Inmediato de Información del IVA:

•Se amplía hasta el 15 de Junio el plazo para renunciar al REDEME (régimen de devolución mensual de IVA) y al REGE (régimen especial del grupo de entidades).

•Añadidos los plazos de remisión del Libro-registro de Cobros y el Libro-registro de Pagos.

•Añadido el enlace a la Orden HFP/417/2017, de 12 de Mayo, de la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria.

|

Ya está activo el periodo de prueba del SII en OfiPro.

Durante el mes de Junio, los usuarios de OfiPro ERP, OfiPro Asesorías, y OfiPro versión educativa podrán probar la generación de los nuevos Libros-registro del SII, y su remisión a la Agencia Tributaria, a fin de familiarizarse con todo el proceso.

Recomendamos la lectura del apartado acerca del Suministro Inmediato de la Información del IVA (SII) de este Centro de ayuda antes de comenzar con las pruebas.

|

Se han adaptado los modelos de cuentas anuales para su depósito en el Registro Mercantil, según la Orden JUS/471/2017, de 19 de mayo.

|

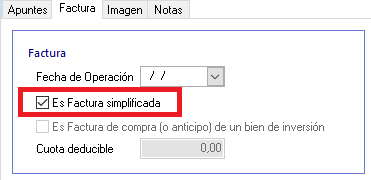

Dado que en el nuevo sistema SII es necesario diferenciar las facturas simplificadas (tiques) del resto de facturas, se ha añadido una nueva casilla Es Factura simplificada en el apartado Facturas de los Asientos.

Esta casilla se rellena automáticamente si la contabilización se realiza con el proceso automatizado de Contabilización de datos de facturación.

|

Se han añadido dos nuevos Libros-registro:

•Libro-registro de Cobros en criterio de caja

•Libro-registro de Pagos en criterio de caja

Nuevos Libros-registro de Cobros y de Pagos en criterio de caja

La pantalla del Libro-registro emitirá los Libros de forma diferenciada, según la empresa esté acogida o no al Suministro Inmediato de la Información:

•Si la empresa no está acogida al SII, los Libros-registro de Facturas expedidas y recibidas incluyen tanto las Facturas expedidas y recibidas como los Cobros y Pagos en criterio de caja, como hasta ahora.

•Si la empresa está acogida al SII, los Libros-registro de Facturas expedidas y recibidas solo incluyen las correspondientes Facturas, pero no los Cobros y Pagos en criterio de caja, que se incluyen en sus respectivos Libros independientes. Este diseño es coherente con el hecho de que en el SII los registros relativos a los Cobros y Pagos en criterio de caja se suministran de forma separada de los Libros-registro de Facturas expedidas y recibidas.

|